| |

|

| 防衛省ライフプランセミナー iDeCo編 -自衛官のためのイデコ活用マニュアル- |

since 2020/4/1 トップへ戻る  |

| より豊かな老後のためにイデコを活用しましょう! |

| (スポンサードリンク) |

| |

|

| 防衛省ライフプランセミナー iDeCo編 -自衛官のためのイデコ活用マニュアル- |

since 2020/4/1 トップへ戻る |

| より豊かな老後のためにイデコを活用しましょう! |

| (スポンサードリンク) |

| 大きく増やそうと思えばリスクは高くなります! どのような商品が公務員(自衛官)に向いているのでしょうか? |

|||||||||||||||||||||||||||||||||||||||||||||||||

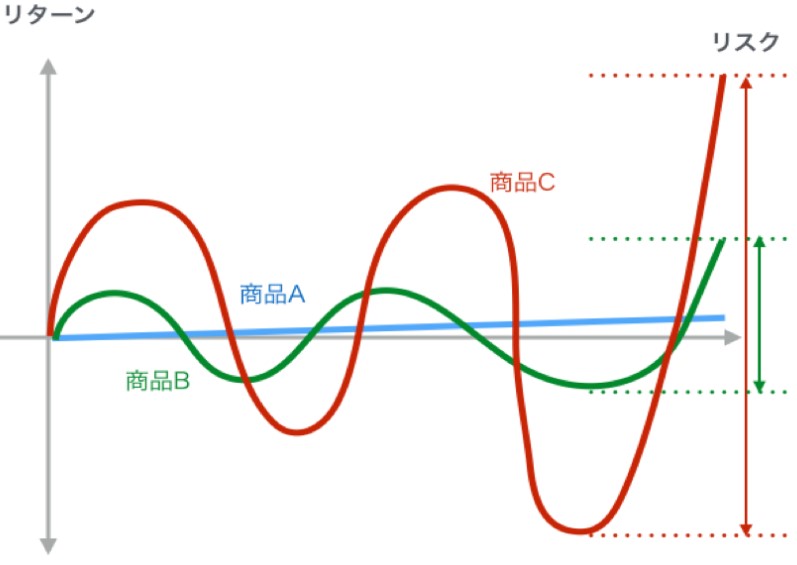

●リスクとリターンについて イデコにおける運用において、皆さんにまず知っていただきたいのが、「リスク」と「リターン」の関係です。 リターンとは、「投資したお金(投資元本)に対して得られる収益の割合」のことを言い、一方でリスクとは、商品の値動きのブレ幅のことを言います。 運用においては、マイナスだけではなく、プラスのブレ幅もリスクと考えます。 一般に大きなリターンを得ようとすれば、大きなリスクが生じ(ハイリスク・ハイリターン)、小さなリターン狙いの商品は、リスクも小さい(ローリスク・ローリターン)場合が多いです。 下記の(表1)をご覧下さい。ハイリスク・ハイリターンの商品は赤い曲線ですが、資産が大きく増える可能性がある一方、大きなマイナスになる可能性もあるということです。 例えば、リスクが20%の商品で言えば、500万円の資産が一年後に+100万円(600万円)になっている可能性もあるし、-100万円(400万円)になっている可能性もあります。 ハイリスク・ハイリターンの商品(例えば新興国株式など)では、運用結果にとても大きな差が出る可能性があるのです。 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||

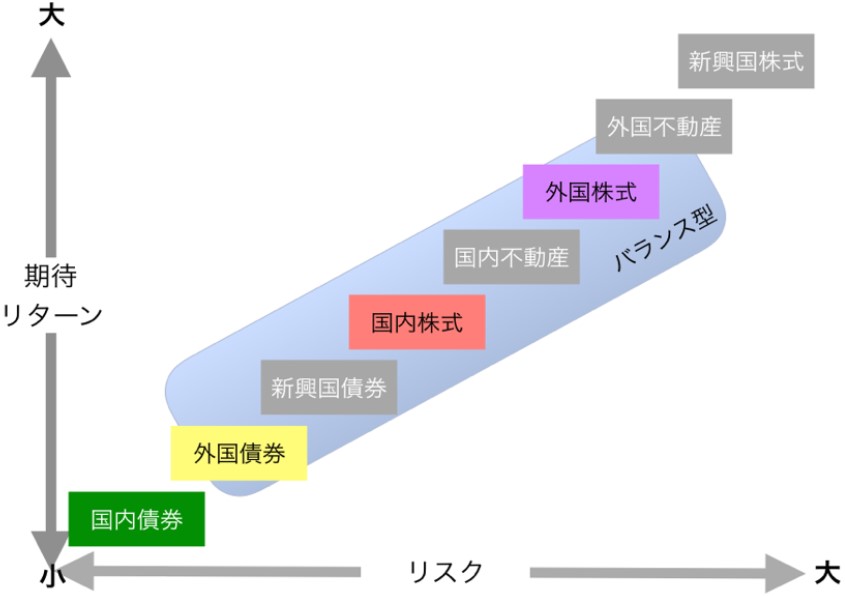

イデコに関する情報提供を行っているサイトを見ると、「運用」という文字が沢山出て来ます。 これまでに運用の経験がある人ならいざ知らず、ほとんど経験のない方にとって「イデコで積極的に運用しよう!」などと言われても、何をどうしたら良いの?となってしまうのではないでしょうか? イデコにおける運用とは、金融機関が用意している商品ラインナップから、各自が自由に組合せて運用する(商品を選ぶ)ということです。 運用商品には、満期まで持っていれば元本が保証される「元本確保型商品」と運用実績がプラスにもマイナスにもなり得る「元本変動型商品」の2つのタイプがあります。 元本確保型の商品の代表的なものとしては、銀行が提供している定期預金や保険会社が提供している積立て年金商品などがあります。 元本変動型の商品としては、上記の(表2)にあるような商品(投資信託)がその代表格です。 株式だけ、あるいは債券だけと言った運用をする商品もありますが、最近はリスクを分散して、そこそこの収益確保を狙う「バランス型ファンド」(複数の資産に投資するタイプの、ある意味お任せファンド)が人気を集めています。 |

|||||||||||||||||||||||||||||||||||||||||||||||||

| ●どのような商品がお薦めなのでしょうか? 運用の知識がある方なら、各自の考えで運用商品を選ばれると良いかと思いますが、運用経験の少ない方、あるいは運用に時間や手間を取られたくない方は、預金や年金のような「元本確保型商品」と上記でご紹介したバランス型ファンドの組合せで選ばれるのが良いのではないかと思います。 「元本確保型商品」は、満期まで持っていれば元本が保証される代わりに、この低金利の時代においては、ほとんど利息が付きません。 ただし、イデコの掛け金が全額所得控除になることによる節税メリットだけでも、とても大きな効果がありますので、割り切って全額を「元本確保型商品」に入れている方も大勢います。 あとは割合の問題で、例えば銀行預金を70%、バランス型ファンドを30%と言った選択も良いかと思います。 |

|||||||||||||||||||||||||||||||||||||||||||||||||

元本確保型商品と元本変動型商品

|

|||||||||||||||||||||||||||||||||||||||||||||||||

| ●バランス型ファンドを選ぶ際のポイント 一口にバランス型ファンドと言っても、何十種類もの商品があります。 この中でバランス型ファンドを選ぶ際のポイントをご紹介しておきたいと思います。 <ポイント1>ハイリスク・ハイリターンのものは避ける 「直近1年間の運用実績が25%」と言った、短期間での運用実績が高いものには注意が必要です。 何故なら、そのような商品は、運用のリスクが非常に高い場合がほとんどだからです。 特に60歳が近くなり、運用期間が残り少ない方にはお薦めできません。大きくへこんだ分を残りの短期間では取り返すことが出来ない可能性が高いためです。 <ポイント2>シャープレシオに注目! イデコの情報提供を行っているサイトは山ほどありますが、にも拘らず大切な指標である「シャープレシオ」について解説しているサイトはほとんど見当たりません(自分の知る限り皆無です)。 シャープレシオとは、リスク1単位当たりのリターンを意味しています。単純なリターンの大小ではなく、そのリターンを得るためにどれ位のリスクをとっているかを計測する指標で、数値が大きいほど運用効率が高いことを示し、一般には1.0を超えると優秀な商品と言われています。 このシャープ・レシオは、リスク調整後のリターンを測るものとして、投資信託の運用実績の評価などに利用されており、企業年金のプロなど、専門家(玄人)はこの数字を必ず見ています。 では、シャープレシオと言う観点から、楽天証券が提供している2つの商品(手数料率が同程度のバランス型ファンド)を見比べてみましょう。 |

|||||||||||||||||||||||||||||||||||||||||||||||||

バランス型ファンドの「シャープレシオ」の比較

|

|||||||||||||||||||||||||||||||||||||||||||||||||

| 上記の2つの商品を比較した場合、「投資のソムリエ」の過去3年のリターンは3.92%なのに対して、「三井住友・DC世界バランスファンド」は1.39%となっています。 しかも「投資のソムリエ」は「三井住友・DC世界バランスファンド」と比べてリスクが低く、3年間のシャープレシオを比較した場合、圧倒的に優位な数字となっています。 これは「投資のソムリエ」の方が『より少ないリスクでより高いリターンを実現』したことを意味しており、過去3年間では効率的な運用が出来たことを示しています。 過去3年間の実績だけですので、優劣の比較は難しいのですが、現時点でどちらかの商品を選べと言われれば、私なら「投資のソムリエ」を選択します。 <ワンポイントアドバイス> ・低リスクのバランス型ファンドがお薦めです。 ・手数料が安いパッシブファンドがお薦めです。 ・シャープレシオは1年ではなく、最低でも過去3年の数字を見ましょう。 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|||||||||||

(人気の金融機関)

|

|||||||||||

|

|

| (スポンサードリンク) |

|

|

|||

|

|||

|