| |

|

| 防衛省ライフプランセミナー iDeCo編 -自衛官のためのイデコ活用マニュアル- |

since 2020/2/1 トップへ戻る  |

| より豊かな老後のためにイデコを活用しましょう! |

| (スポンサードリンク) |

| |

|

| 防衛省ライフプランセミナー iDeCo編 -自衛官のためのイデコ活用マニュアル- |

since 2020/2/1 トップへ戻る |

| より豊かな老後のためにイデコを活用しましょう! |

| (スポンサードリンク) |

| イデコ(iDeCo)の最大のメリットは、その節税効果! 自衛官が加入した場合の節税額を検証!! |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

イデコの税制の優遇としては、①掛金が全額所得から控除される ②運用益に対して税金がかからない ③60歳以降の受給時に、退職所得控除や公的年金等控除を使える と言う3点があります。 では、自衛官がイデコに加入した場合は、どれくらいの節税効果があるのでしょうか? 今回は、上記の①「掛け金の節税効果」と②「運用益の節税効果」について検証してみたいと思います。 まず、「掛金の所得控除」って一体何を意味するのでしょうか? 分かりやすい例では、生命保険料控除が挙げられます。年末の確定申告でお金が戻って来る、あの嬉しい仕組みと同じなのですが、生命保険の場合は、保険料を沢山掛けても上限があります。 一方イデコの場合は、掛金全額が所得控除になるので、よりメリットを享受することが出来るのです。 下の表をご覧下さい。 20歳から54歳の定年まで、上限額の月12,000円を掛け続けた場合、34年間で何と97万円もの節税効果があります。税率を運用利回りとして考えることが出来ますので、実質イデコは毎年15%~20%の運用利回りを上げたのと同じだけの効果があるのです(※イデコの手数料については考慮していません)。 毎月コツコツ掛けて行く金融商品で、このような大きなメリットを享受できる金融商品はイデコだけです(NISAには掛け金の節税効果はありません)。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

①「掛け金の節税効果」 -18歳で入隊し、54歳で定年した場合のシミュレーション-

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

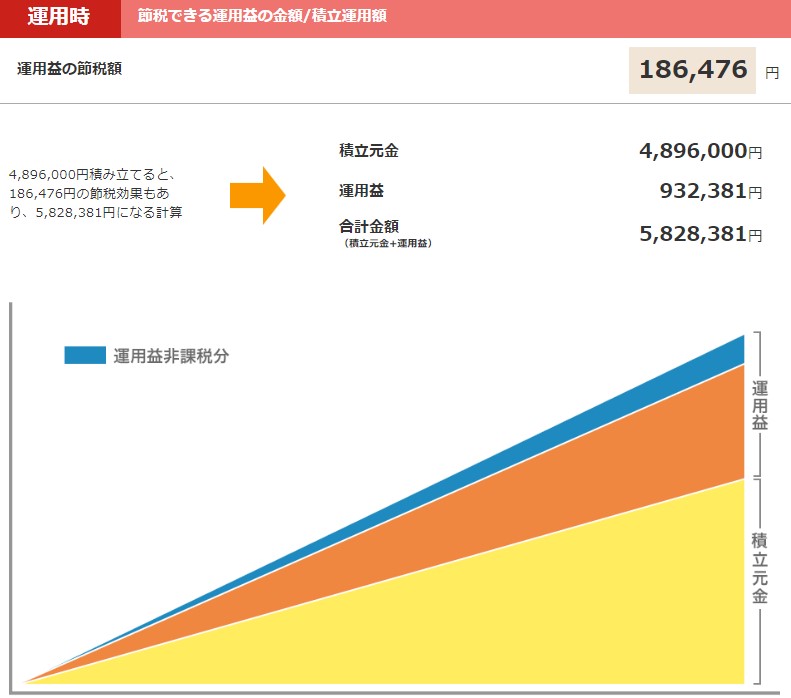

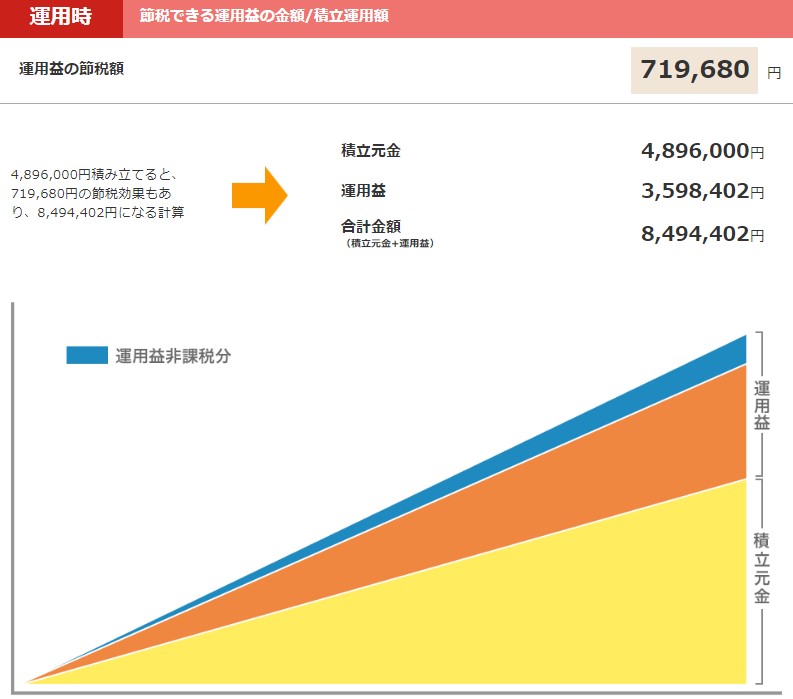

| 続いて運用益に対する節税メリットを検証します。 通常の金融商品では、運用益に20%の源泉分離課税が課されますが、イデコにはそれがありませんので、その分(ブルーの部分)が丸々節税額となります。 毎年1%で運用した場合と、3%で運用した場合のそれぞれの節税額を見てみると、1%で運用した場合で186,476円、3%の場合だと719,680円もの節税をすることが出来ます。 詳細は下表にてご確認下さい。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

②「運用益の節税効果」 1%で運用した場合の節税額は、186,476円  3%で運用した場合の節税額は、719,680円  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 上記の節税額は、楽天証券のソフトを使って計算したものです。ご自身の場合の計算をしてみたい方は、楽天証券のホームページに飛び、「自分の節税額を計算する」のボタンを押して、数字を入力してみて下さい。 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||

(人気の金融機関)

|

|||||||||||

|

|

| (スポンサードリンク) |

|

|

|||

|

|||

|