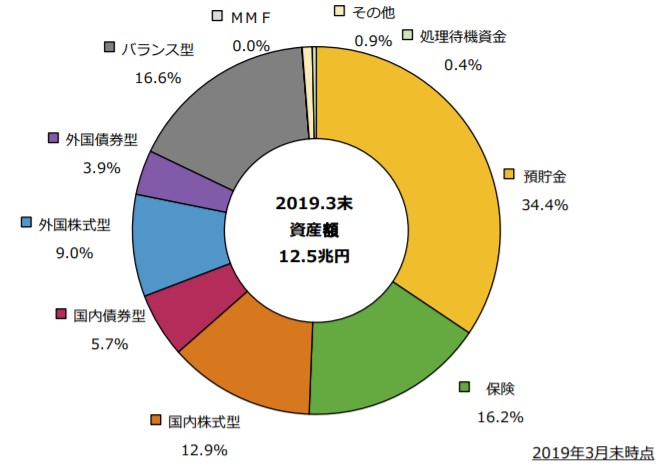

●元本確保型の商品で運用した場合の節税メリット

公務員のイデコの掛金の上限は、月12,000円に設定されており、民間の会社員等よりも低くなっています。イデコは、金融機関に支払う手数料が掛かる(表2参照)ことから、ある程度稼がないとメリットを享受できないと言う意見がありますが、決してそうではありません。

元本確保型の商品でも、十二分に節税メリットを享受出来ます。

下表3を見ていただければお分かりの通り、仮に運用益が0%(全て元本確保型商品で運用した場合)でも、節税効果で年に18%もの高利回りで運用をしたのと同じ効果があるのです。

|

(表2)イデコに必要な手数料(年額)

| 種類 |

支払先 |

支払い方法 |

金額 |

| 事務手数料 |

国民年金基金連合会 |

毎月の掛金より控除 |

年間1,260円 |

| 資産管理手数料 |

信託銀行 |

毎月の掛金より控除 |

年間792円 |

| 運営管理手数料 |

運営管理機関 |

毎月の掛金より控除 |

金融機関によって異なる

(ネット証券の多くは0円) |

| 合計 |

- |

- |

年間2,052円 |

| ※上記に加え、初年度のみ初回手続き手数料2,829円が必要です。 |

(表3)手数料も考慮した節税メリット(運用利回り換算)

| 年間掛金 |

①年間掛金 |

②節税額 |

③イデコ手数料 |

④利回り

(②-③)/① |

| 初年度 |

144,000円 |

28,800円 |

4,881円 |

16.6% |

| 2年目以降 |

144,000円 |

28,800円 |

2,052円 |

18.5% |

35年間

加入した場合 |

5,040,000 |

1,008,000 |

76,701円 |

18.4% |

※所得税率10%、住民税率10%として計算しています。

※掛金に対する節税額相当額を、運用利回りと仮置きしています。

※初年度は、初回手続き手数料2,829円+2,052円の合計額を表示。 |

|

|